Dicas

Atenção!

A Secretaria Nacional do Consumidor (Senacon), do MJSP, preparou uma série de dicas, que serão publicadas nos próximos dias, para você aproveitar esta Semana do Consumidor.

O cliente pode checar a reputação de grandes varejistas na plataforma consumidor.gov.br. É possível ler o conteúdo das reclamações, as respostas das empresas e a avaliação dos consumidores no site.

Notícias

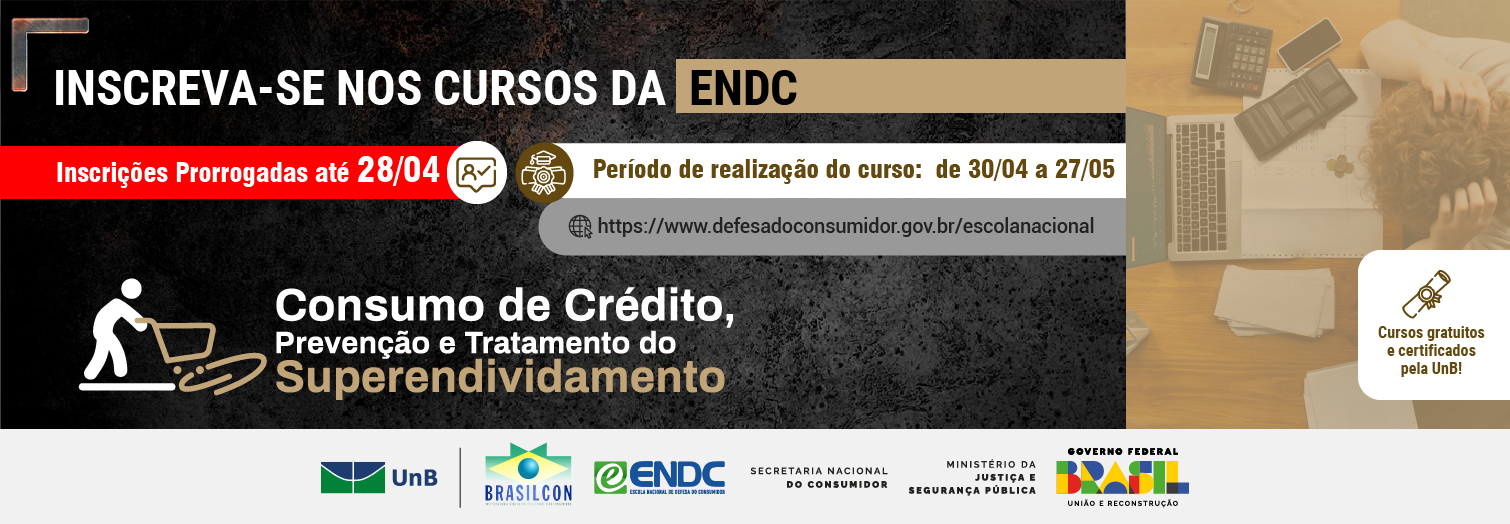

Cursos

SERVIÇOS

VÍDEOS ENDC

Seções

Tabela de Processos de Recall

Número de matrículas

55.500

2021

36.622

2022

36.732

2023